Как выбрать свой идеальный кредит? Практические советы.

Простой и доступный ипотечный калькулятор должен давать возможность комплексно сопоставить потребности и возможности клиента, вводя данные кредитования и получая ответы на вопросы по кредиту в виде наглядных зависимостей, графиков и таблиц.

Важной особенностью данного калькулятора должна являться не только способность пользователей оценить размеры переплаты и ежемесячных погашений кредита, но и подобрать параметры ипотеки, приемлемые для каждого из них.

Рассмотрим наглядный пример расчета интересующей нас ипотеки и требования, предъявляемые к наиболее удобному ипотечному сервису.

Параметрами ипотечного кредита, необходимыми для ввода в калькуляторе, являются стоимость жилья, размер первоначального взноса, ставка кредита и срок его погашения.

Для того чтобы понять принцип работы с ипотечным калькулятором, рассмотрим примерный сценарий приобретения квартиры в ипотеку, оцениваемый по двум критериям:

1. соответствие индивидуальным возможностям заемщика;

2. возможность минимальной переплаты по кредиту.

Допустим, наш выбор пал на конкретную квартиру стоимостью 7 200 000 руб. на вторичном рынке жилья. Однако мы имеем некоторые финансовые ограничения: максимально допустимый первоначальный взнос для нас составляет 1 950 000 руб.(~27%);максимальный ежемесячный платеж -70 000 руб. Наша задача: с помощью ипотечного калькулятора подобрать наиболее удобный вариант кредитования, чтобы уложиться в поставленные финансовые рамки.

Представим, что некий банк предлагает ипотечный кредит на следующих условиях: минимальный взнос – 20%, срок кредита – до 25 лет, процент по кредиту – от 13% до 15% в соответствии с нижеприведенной таблицей.

Срок кредита до 7 лет до 15 лет до 25 лет

Процентная ставка по ипотеке, % 13 14 15

Сопоставляем потребности и возможности

Начнем рассматривать условия ипотеки при наивысшей процентной ставке. Введя первоначальные данные для расчета в форму калькулятора, мы в течение нескольких секунд получаем основную информацию по кредиту:

Стоимость квартиры: 7 200руб.

Первоначальный взнос: 1 440руб. (20%)

Размер кредита: 5 760руб.

Ставка кредита: 15 % годовых

Срок кредитования: 25 лет

Кол-во платежей: 300

Ежемесячный платеж: 73руб. или: 1.02% от стоимости квартиры

Полные затраты с учетом процентов: 23 572руб. или: % от стоимости квартиры

Величина переплаты: 16 372руб. или: % от стоимости квартиры

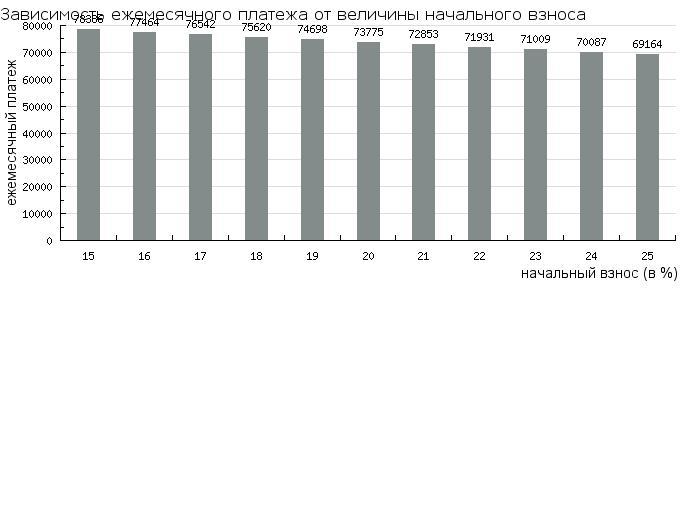

Для большей наглядности калькулятор может выстаивать графики рассчитанных значений. Полученные результаты не соответствуют нашим изначальным условиям – ежемесячный платеж превышает оговоренный выше. На графике, отображающем взаимосвязь параметров кредита, мы видим, как меняется размер периодических платежей в зависимости от величины начального взноса.

Чтобы достичь уровня 69 164 руб./месяц, мы увеличиваем объем начального взноса до 25% или 1 800 000 руб.

Стоимость квартиры: 7 200руб.

Первоначальный взнос: 1 800руб. (25%)

Размер кредита: 5 400руб.

Ставка кредита: 15 % годовых

Срок кредитования: 25 лет

Кол-во платежей: 300

Ежемесячный платеж: 69руб. или: 0.96% от стоимости квартиры

Полные затраты с учетом процентов: 22 549руб. или: % от стоимости квартиры

Величина переплаты: 15 349руб. или: % от стоимости квартиры

Таким образом, подобрав подходящие параметры кредитования, мы выполнили первое условие, оговоренное нами при выборе ипотеки – уложиться в установленные нами финансовые ограничения.

Чтобы не платить дважды

Выполняя второй критерий выбора параметров ипотеки, а именно, снижая величину переплаты за кредит, мы должны выбрать такие параметры, которые не только минимизируют затраты, но и не будут противоречить нашим ограничениям.

Чтобы узнать, много ли позволит сэкономить снижение процента по кредиту, обращаемся к графику, показывающему зависимость параметров кредита от величины ставки.

Разница даже на 1% годовых способен снизить ежемесячный платеж почти на 4 тысячи рублей. Однако банки, предоставляя кредит по меньшим ставкам, при этом существенно изменяют другие параметры, например, как в нашем случае, сокращают период кредитования.

Скорректируем данные и снова обратимся к результату: при снижении процентной ставки до 13%, а соответствующего ей срока кредитования до 7 лет мы получаем чрезвычайно низкий процент переплаты по кредиту, однако высокую сумму ежемесячных выплат, что для нас неприемлемо.

Стоимость квартиры: 7 200руб.

Первоначальный взнос: 1 800руб. (25%)

Размер кредита: 5 400руб.

Ставка кредита: 13 % годовых

Срок кредитования: 7 лет

Кол-во платежей: 84

Ежемесячный платеж: 98руб. или: 1.36% от стоимости квартиры

Полные затраты с учетом процентов: 10 051руб. или: % от стоимости квартиры

Величина переплаты: 2 851руб. или: % от стоимости квартиры

В поиске верного решения обращаемся к графику:

Данный график еще раз убеждает нас в том, что даже при максимально возможном для нас размере первоначального взноса (27%), ежемесячный платеж все равно будет существенно превышать заданные 70 000 руб.

Несоответствие результатов с изначальными возможностями вынуждает нас выбирать другие пути снижения уровня полных затрат.

Одним из них оказывается выбор 14%-ой ставки по кредиту и соответствующего ему 15-летнего периода погашения.

Стоимость квартиры: 7 200руб.

Первоначальный взнос: 1 800руб. (25%)

Размер кредита: 5 400руб.

Ставка кредита: 14 % годовых

Срок кредитования: 15 лет

Кол-во платежей: 180

Ежемесячный платеж: 71руб. или: 1.00% от стоимости квартиры

Полные затраты с учетом процентов: 14 744руб. или: % от стоимости квартиры

Величина переплаты: 7 544руб. или: % от стоимости квартиры

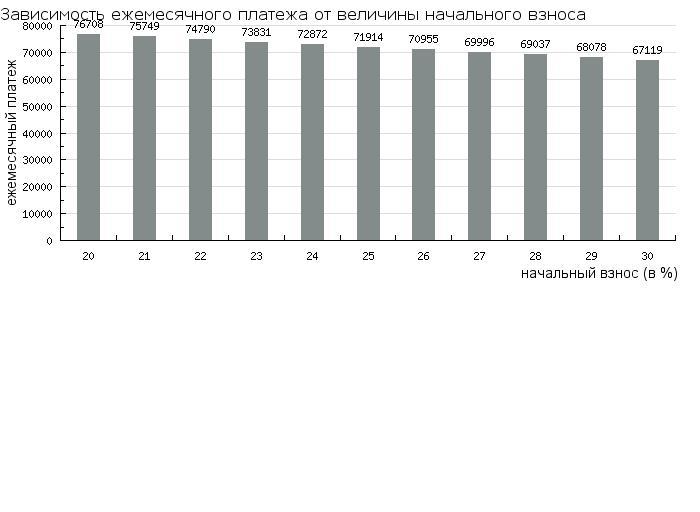

Данный вариант почти удовлетворяет нашим условиям. Для достижения полного соответствия снова обращаемся к графикузависимости величины ежемесячного платежа от первоначального взноса, на котором видим, что подходящие размеры первоначального платежа должны превышать 26%.

Меняем первоначальный взнос за кредит на максимально возможный (1 950 000 руб.) и получаем новые данные по ипотеке:

Стоимость квартиры: 7 200руб.

Первоначальный взнос: 1 950руб. (27.08%)

Размер кредита: 5 250руб.

Ставка кредита: 14 % годовых

Срок кредитования: 15 лет

Кол-во платежей: 180

Ежемесячный платеж: 69руб. или: 0.97% от стоимости квартиры

Полные затраты с учетом процентов: 14 534руб. или: % от стоимости квартиры

Величина переплаты: 7 334руб. или: % от стоимости квартиры

Второй критерий выбора параметров ипотеки нам также удалось выполнить с помощью ипотечного калькулятора, уменьшив первоначальный размер переплаты с 15 349руб.(213.19%) до 7 334руб (101.87%), соблюдая при этом все условия предоставления кредита.

Следует отметить, что для удобства пользования, калькулятор должен быть оснащен функцией автоматического перевода денег в единую валюту. Это позволяет правильно рассчитывать кредит, даже если цена квартиры указана в рублях, а кредит, в связи с меньшей процентной ставкой, вы собираетесь брать в долларах или евро.

Таким образом, рассмотрев все функции ипотечного калькулятора, мы убедились, что, несмотря на приблизительные расчеты, кредитный он дает потенциальному кредитору наглядную возможность оценить перспективу погашения ипотеки в зависимости от финансового положения и сориентироваться в предлагаемом количестве кредитных программ, выбирая наиболее приемлемый вариант.

Автор: Котлукова Светлана, "Астарта престиж"

Комментарии (2)